2025年8月,中国新能源汽车零售渗透率攀升至55.3%,连续六个月超过50%,头部车企的销量目标完成率却呈现显著差异。

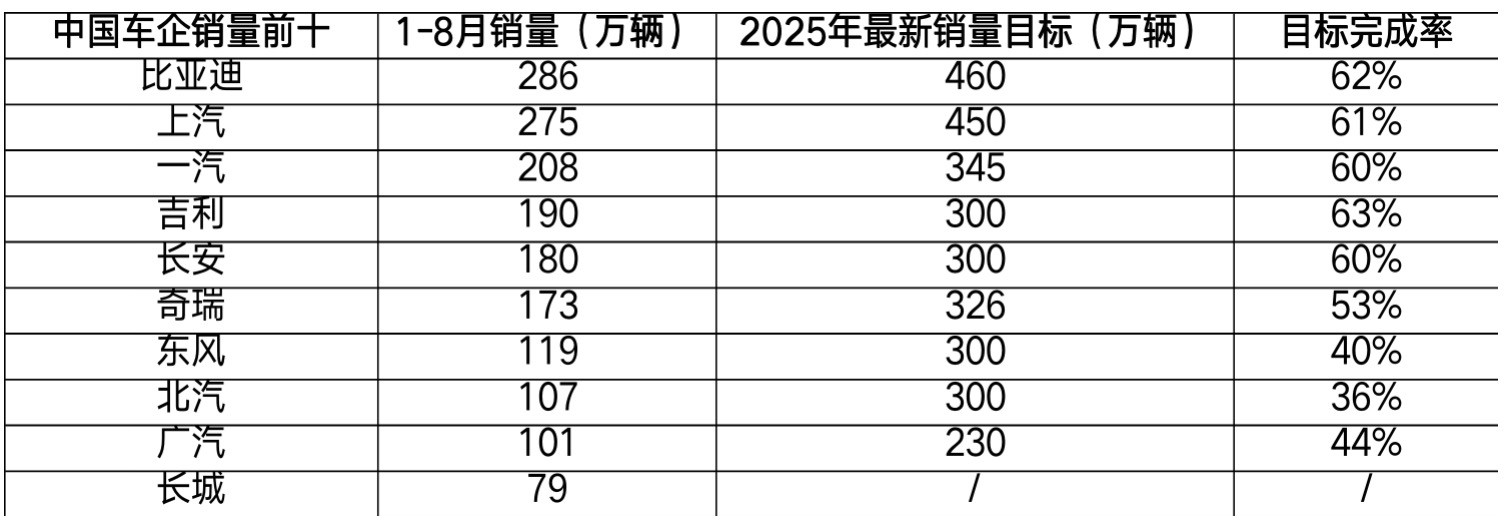

乘联会最新数据显示,2025年1-8月,中国汽车市场结构性变革持续深化。比亚迪以286万辆的累计销量稳居榜首,其年度460万辆销售目标已完成62%,在新能源赛道持续领跑。

吉利汽车表现亮眼,190万辆的累计销量实现了300万辆年度目标的63%,完成率位列前十车企首位。

上汽、一汽和长安分别以275万辆、208万辆和180万辆的销量成绩,达成了各自年度目标的61%、60%和60%,凭借全品类布局和新能源产品的推出,维持了规模优势。

01 市场变革:新能源渗透率突破55%,创历史新高

中国汽车市场正经历深刻的结构性变革。乘联会数据显示,2025年8月全国新能源汽车零售渗透率已达55.3%,不仅创下月度新高,更实现了连续六个月突破50%的市场里程碑。

这种变化标志着新能源汽车已经从补充性产品转变为市场主流选择。2025年1-7月,新能源车累计销量达628.0万辆,市场占比攀升至49.4%,几乎占据中国汽车市场的半壁江山。

渗透率的快速提升背后是政策与市场的双轮驱动。双积分政策、购置补贴、免征购置税等措施持续发力,市场端消费者接受度提高,产品力显著提升,使用成本优势日益明显。

02 车企分化:头部阵营格局清晰,完成率差异明显

从1-8月销量前十的中国车企数据来看,行业头部阵营的竞争格局已较为清晰。各企业年度目标完成率均维持在60%左右的区间,但细微差异中暗藏发展动能。

比亚迪凭借286万辆的累计销量,在其2025年460万辆的年度销量目标中完成率高达62%,持续领跑行业。

吉利汽车成为前十车企中目标完成率最高的企业,达到63%,累计销量190万辆。上汽、一汽、长安三大传统车企则分别以275万辆、208万辆、180万辆的销量,达成各自年度目标的61%、60%、60%。

03 新能源转型:决定车企目标完成率的“胜负手”

深入分析头部车企的表现,新能源业务的强弱直接决定了其目标完成率的高低,成为企业核心竞争力的集中体现。

比亚迪依托“技术平权+海外扩张”的双轮驱动战略,在新能源赛道持续巩固优势。技术层面,其自主研发的“天神之眼”辅助驾驶系统、超级e平台等创新成果,不断提升产品竞争力。

出海层面,1-8月新能源汽车出口量达63.07万辆,这一数据已超过2024年全年出口水平,海外市场成为其销量增长的重要增量。

对于吉利、上汽等企业而言,新能源产品的加速落地同样是支撑目标完成率的关键。吉利旗下新能源品牌的多款车型持续热销,上汽则通过纯电、混动多路线布局覆盖不同细分市场。

04 竞争格局:自主品牌崛起,市场重构加速

2025年中国新能源车市场呈现出“一超多强”的竞争格局。比亚迪以绝对优势领跑,超过第二名吉利近四倍,相当于第2-10名销量的总和,市场份额占比超过40%。

前10名中自主品牌占据8席,传统车企与新势力齐头并进,反映出中国品牌在技术积累和市场认可度上的全面提升。

新势力阵营内部分化明显。理想、零跑、小鹏表现稳定,而蔚来仅排第20位,反映出不同企业在产品定位、技术路线和商业模式上的差异已开始显现成效。

国际传统巨头表现分化,特斯拉以306369辆位列第4,是唯一进入前5的国际品牌,而大众、丰田、宝马等排名相对靠后,表明在纯电转型过程中面临较大挑战。

05 技术升级:从电动化到智能化的竞争新阶段

随着新能源车市场逐渐成熟,竞争焦点正从电动化向智能化升级。早期市场竞争主要围绕续航里程、充电速度等基础指标,而2025年的差异化竞争已全面转向智能辅助驾驶、智能座舱等高科技配置。

高压平台技术成为头部企业的标配。800V高压平台相比传统400V系统,能实现更快的充电速度和更高的能量效率,正在从高端车型向主流市场渗透。

固态电池技术取得突破性进展。多家车企宣布将在2026-2027年实现固态电池量产装车,这或将重新定义市场竞争格局。

自动驾驶技术进入L3级商业化落地阶段。2025年,多家车企推出可在限定条件下实现“脱手脱眼”的L3级自动驾驶车型,城市NOA功能逐渐普及。

06 四季度展望:金九银十旺季,车企冲刺全年目标

随着“金九银十”传统销售旺季到来,2025年汽车市场的全年销量目标冲刺阶段——第四季度,将成为车企能否达成全年目标的关键窗口期。

决定最终胜负的,将是企业体系能力、技术实力与全球化布局的综合竞争力,新能源业务的推进成效仍是核心影响因素。

对于已取得阶段性成果的头部车企而言,如何在旺季进一步放大新能源产品优势、优化供应链效率、拓展海外市场份额,将直接决定其年度目标的最终完成度。

对于转型进度偏缓的企业,若不能在四季度快速推出有竞争力的新能源产品、补齐技术短板,恐将进一步拉大与头部阵营的差距[citation:3。

07 长期趋势:新能源不可逆转,全球化布局加速

从行业趋势来看,新能源渗透率的持续攀升已不可逆。2025年不仅是中国车企销量竞争的“分化年”,更是新能源转型的“决胜年”。

预计2025年下半年新能源车市场占比将突破50%,正式成为市场主流。到2030年,新能源车渗透率有望达到70-80%,完成对燃油车的替代。

中国新能源品牌在巩固国内市场的同时,正加速海外拓展。欧洲、东南亚、中东等市场成为中国车企出海的优先选择。预计到2025年底,中国新能源车出口量将突破200万辆,成为全球市场的重要参与者。

在这场结构性变革中,唯有以技术创新为内核、以市场需求为导向,持续夯实新能源业务竞争力的企业,才能在未来的行业格局中占据主动。

2025年被称为中国汽车行业的“分化年”和新能源转型的“决胜年”。头部车企虽然目标完成率均在60%左右,但细微差距背后是新能源转型进度与战略布局的差异。

随着“金九银十”销售旺季的到来,第四季度将成为各车企冲刺全年目标的关键期。

体系能力、技术实力与全球化布局的综合竞争力,将直接决定企业市场地位。那些能在新能源赛道快速转型、技术创新出海扩张的企业,将在未来的行业格局中占据更有利位置。

未经允许不得转载:手机云川网 » 2025年中国车企销量目标完成率分化,新能源转型成关键变量